在会计实务中,收款凭证、付款凭证和转账凭证是常见的记账凭证类型,它们用于记录不同的经济业务。正确区分这些凭证对于确保账务处理的准确性和规范性至关重要。以下将详细介绍它们的定义、辨别方法,并举例说明。

1. 收款凭证

定义:收款凭证是专门用于记录企业收到现金或银行存款等货币资金收入的记账凭证。它主要涉及资产的增加。

辨别要点:

- 凭证标题通常为“收款凭证”。

- 借方科目固定为“库存现金”或“银行存款”,表示资金流入。

- 例如,企业销售商品收到客户转账10,000元,此时应填制收款凭证:借方记“银行存款”,贷方记“主营业务收入”。

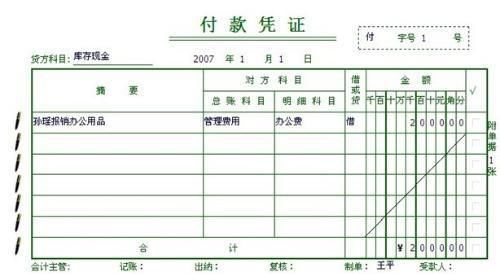

2. 付款凭证

定义:付款凭证是专门用于记录企业支付现金或银行存款等货币资金支出的记账凭证。它主要涉及资产的减少。

辨别要点:

- 凭证标题通常为“付款凭证”。

- 贷方科目固定为“库存现金”或“银行存款”,表示资金流出。

- 例如,企业购买办公用品支付现金500元,此时应填制付款凭证:借方记“管理费用”,贷方记“库存现金”。

3. 转账凭证

定义:转账凭证是用于记录不涉及现金或银行存款收付的经济业务的记账凭证,即纯转账业务。这些业务通常涉及资产、负债或权益的内部转移。

辨别要点:

- 凭证标题通常为“转账凭证”。

- 借贷方科目均不涉及“库存现金”或“银行存款”。

- 例如,企业计提固定资产折旧1,000元,此时应填制转账凭证:借方记“管理费用”,贷方记“累计折旧”。

总结与注意事项

- 关键区别:收款凭证和付款凭证涉及货币资金的收付,而转账凭证不涉及。在实际操作中,如果一笔业务同时涉及收付款和其他科目,通常需分开填制凭证(如收款凭证和转账凭证)。

- 应用实例:假设企业购买一台缝纫机,支付银行存款5,000元。这属于付款业务,应填制付款凭证:借方记“固定资产”(缝纫机),贷方记“银行存款”。如果缝纫机是通过赊购方式获得,未立即支付现金,则需填制转账凭证:借方记“固定资产”,贷方记“应付账款”。

通过以上方法,会计人员可以准确辨别和填制各类凭证,确保账务清晰合规。在实际工作中,建议结合企业具体制度和会计准则操作,如有疑问可咨询专业会计人员。